캐나다는 복지가 잘 되어있는 만큼 세금을 많이 걷기 때문에, 세금을 줄이는 것이 재테크의 시작이라고 할 수 있습니다. 이를 위해서 정부에서 제공하는 TFSA와 RRSP라는 시스템이 있는데요, 둘 다 세금을 줄여주지만 둘의 성향이 아주 다르기 때문에 잘 이해하고 활용해야 합니다.

TFSA (Tax Free Savings Account)

먼저 TFSA로 개설한 계좌는 해당 계좌의 모든 수익와 이자에 아무런 세금을 매기지 않습니다.

예를 들어 연봉 $45,000인 직장인이라고 생각해봅시다. 여기서 연초에 따로 $5,000를 이자 3%인 일반 예금 계좌와 TFSA 예금 계좌에 각각 넣었다고 생각해보겠습니다.

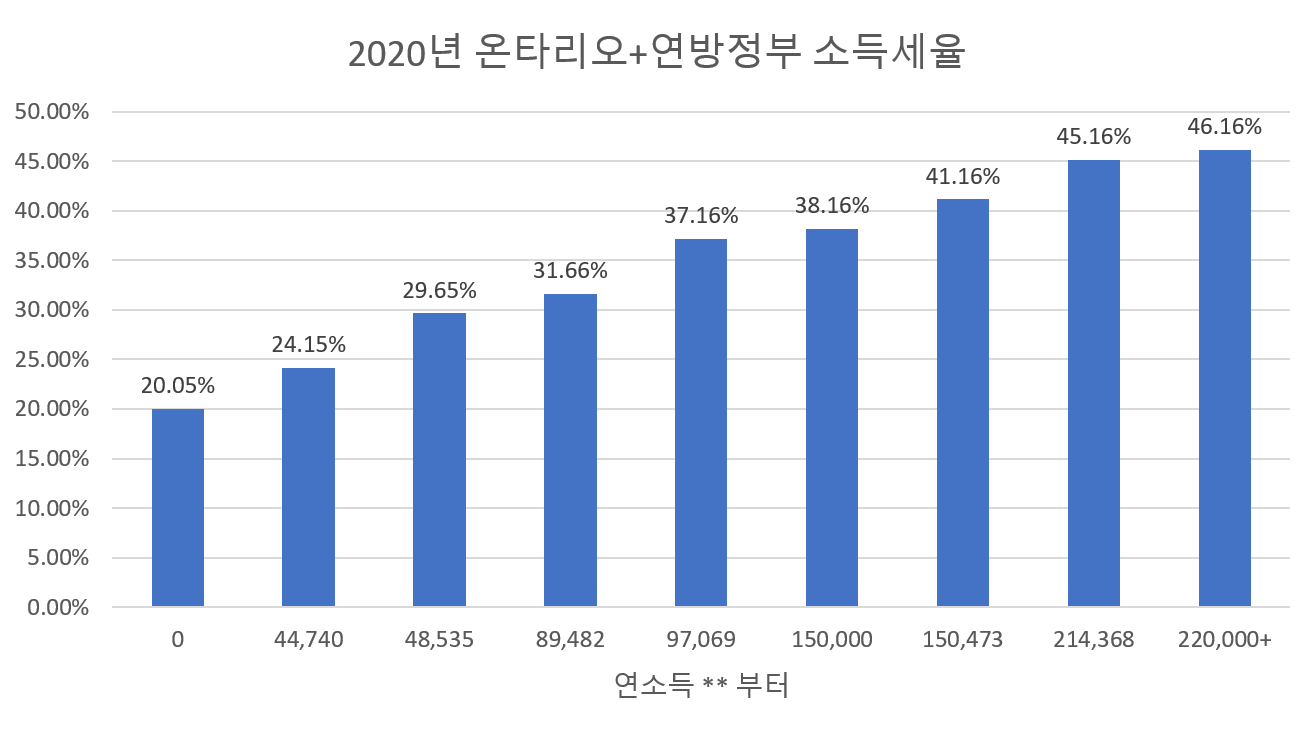

1년 후 일반 예금 계좌에서 받는 돈은 $5,000의 3% 이자 $150에서 세금 24.15%를 뺀 $113.78입니다. 반면 TFSA 예금 계좌에서는 $150를 다 받을 수 있게 됩니다. 벌써부터 차이가 꽤 나죠?

이러면 무조건 TFSA만 하면 되겠지만 안타깝게도 TFSA에는 제한이 있습니다. 먼저 TFSA는 2009년부터 자격 조건을 만족하는 시기부터 매년 몇 천 달러씩만 한도를 늘려줍니다. 자격 조건은 SIN (Social Insurance Number)이 있고, 만 18세 이상, 캐나다 거주자이고, 이 조건을 모두 만족한 년도부터 한도가 쌓이기 시작하니 아래 표를 보고 계산해보시기 바랍니다.

| 자격 조건 만족 년도 | 해당 년도에 추가된 TFSA 한도 | 2021년 총 한도 |

|---|---|---|

| 2009년 | $5,000 | $75,500 |

| 2010년 | $5,000 | $70,500 |

| 2011년 | $5,000 | $65,500 |

| 2012년 | $5,000 | $60,500 |

| 2013년 | $5,500 | $55,500 |

| 2014년 | $5,500 | $50,000 |

| 2015년 | $10,000 | $44,500 |

| 2016년 | $5,500 | $34,500 |

| 2017년 | $5,500 | $29,000 |

| 2018년 | $5,500 | $23,500 |

| 2019년 | $6,000 | $18,000 |

| 2020년 | $6,000 | $12,000 |

| 2021년 | $6,000 | $6,000 |

예를 들어 2018년에 만 18세가 되었지만 2020년에 캐나다 거주자가 되고 SIN을 받았다면 2020년에 $6,000, 2021년에 $6,000을 받아 2021년에 총 $12,000의 TFSA 한도가 생기는 것입니다. 거주자에 대한 정확한 정의는 캐나다 국세청의 Determining your residency status를 참고해주세요.

또 다른 제한으로는 출금한 돈 만큼의 한도는 다음 해에 돌아온다는 점입니다. 이 부분이 헷갈리실 수 있으니 자료와 함께 예시를 들어보겠습니다.

2020년에 자격 조건을 만족하여 TFSA 한도가 $6,000 인데, 2020년 초에 $5,000을 TFSA 예금에 넣었다가 돈이 필요해서 연말에 $100 이자가 붙은 $2,100을 출금했습니다. 이 경우 2020년에 TFSA에 입금할 수 있는 남은 한도는 $6,000 - $5,000 = $1,000 뿐이고 $2,100의 한도는 2021년에 다시 돌아온다는 얘기입니다. 2021년에 정부에서 $6,000의 한도를 추가로 늘렸으니 $6,000 + 2020년에 남은 TFSA 한도 $1,000 + 2020년에 출금한 $2,100 = 총 $9,100 만큼 2021년에 추가로 입금할 수 있는 것입니다.

계산하기 복잡하다 하시는 분은 이렇게 생각하셔도 됩니다. 그 동안 자신이 받은 모든 TFSA 한도에서 이때까지 입금한 모든 금액을 빼고, 작년까지 출금한 모든 금액을 더하시면 됩니다. 위의 예시에서 2021년까지 받은 모든 TFSA 한도는 $12,000 - $5,000 (입금) + $2,100 (출금) = $9,100 만큼 입금할 수 있다는 똑같은 결론이 나오게 됩니다.

다시 말해 TFSA의 실질적인 제한은 한도뿐이고, 출금 시 사라진 한도는 늦어도 1년 안에 돌아오기 때문에 큰 문제는 아니라고 생각합니다. 반면 RRSP는 이보다 제한도 많고 계산도 복잡하다 보니 사실상 처음 재테크를 하실 때에는 TFSA부터 한도까지 채우는 걸 주로 권해드립니다.

RRSP (Registered Retirement Savings Plan)

RRSP는 은퇴 후의 자금 조달에 최적화된 제도입니다. RRSP도 TFSA와 마찬가지로 계좌를 개설할 때 선택하는 옵션같은 것인데요, 혜택을 간단하게 말하자면 RRSP에 넣은 돈은 그 해의 소득에서 제외시켜 줍니다.

자세한 설명을 위해 다시 처음의 예시를 쓰겠습니다. 연봉 $45,000인 직장인입니다. 아무런 투자를 하지 않았을 경우, 2019년에 세금 $9,067.35를 뺀 $35,932.65을 받습니다.

이제 비교를 위해 연초에 $5,000를 이자가 없는 RRSP 예금 계좌에 넣었다고 생각해보겠습니다. 이 경우 소득이 $45,000이 아닌 $40,000으로 간주되어 소득세는 $8,020이 되며, 세후 $45,000 - $8,020 = $36,980을 받습니다. RRSP에 돈을 넣은 것 만으로 $1,047.35의 세금을 아꼈습니다.

여기까지 보면 RRSP가 엄청 좋아 보이지만, 문제는 출금할 때 있습니다. 입금과 반대로 RRSP 출금은 그 해의 소득으로 간주됩니다. 예를 들어 RRSP $5,000을 2021년에 출금했다면, 소득이 $45,000 + $5,000 = $50,000으로 간주되어 소득세는 $10,321.24가 되며 2020년과 2021년 총 세후 소득은 RRSP를 하지 않았을 때보다 더 줄어들게 됩니다. 돈을 넣었다가 뺐는데 같지 않고 더 줄어드는 이유는 50,000일 때 소득세율이 더 높아서 세금을 더 내게 되기 때문입니다.

| 연봉 $45,000 | RRSP에 $0 입금 | RRSP에 $5,000 입금후 다음 해 출금 |

|---|---|---|

| 2019년 세후 소득 | $35,932.65 | $36,980 |

| 2019년 소득세 | $9,067.35 | $9,067.35 - $1,047.35 = $8,020 |

| 2020년 세후 소득 | $35,966.84 | $34,678.76 |

| 2020년 소득세 | $9,033.16 | $9,033.16 + $1,288.08 = $10,321.24 |

| 2019 + 2020 총 세후 소득 | $71,899.49 | $71,658.76 (-240.73) |

결국 세금을 지금 낼지, 나중에 낼지의 차이인데, 여기서 왜 RRSP가 은퇴 후를 위해 만들어졌는지가 드러납니다. 은퇴 후에는 소득이 대부분 줄기 때문에, RRSP 출금 시의 소득세는 입금할 때 아낀 소득세보다 적게 됩니다.

위의 예시에서 만약 2021년에 일을 안해서 소득이 없을 때 RRSP $5,000를 출금한다면 소득세는 겨우 $1,002.5이 됩니다. 소득이 있을 때 RRSP 출금으로 늘어난 세금 ($1,288.08) 보다 많이 적죠. 그 전의 소득이 높았을수록 차이는 점점 벌어지게 됩니다. 이렇듯 RRSP는 은퇴하거나 소득이 없을 때 이득을 볼 수 있도록 만들어진 것입니다.

추가적으로 RRSP를 소득에 추가하지 않고 출금할 수 있는 방법이 있습니다만, 이는 특별한 상황에만 해당하는 거라 링크로 대체하겠습니다: 생애 첫 집 자금 (HBP), 교육 자금 (LLP)

What is the Home Buyers' Plan (HBP)? - Canada.ca

Budget 2019 increase the HBP withdrawal limit to $35,000. This applies to withdrawals made after March 19, 2019.

www.canada.ca

Lifelong Learning Plan (LLP) - Canada.ca

The Lifelong Learning Plan (LLP) allows you to withdraw amounts from your registered retirement savings plan (RRSPs) to finance full-time training or education for you or your spouse or common-law partner. You cannot participate in the LLP to finance your

www.canada.ca

마지막으로 RRSP의 한도는 정부에서 고지한 최고 한도를 넘지 않는 한에서 개인 수입의 18% 입니다. 사용하지 않은 양은 매년마다 쌓이므로, 소득세율이 낮을 때 모아뒀다가 높을 때 많이 쓰는 것이 제일 좋습니다.

추천 활용법

일단 둘 다 기본적인 혜택이 있기 때문에, 특별한 상황이 아닌 이상 일반 예금보다 TFSA와 RRSP를 둘 다 한도까지 쓰시는 것을 권장합니다. 굳이 순서를 정하자면 다음과 같습니다.

이럴 땐 TFSA 먼저

- 고정적인 연봉 혹은 안정적인 직장: RRSP로 소득세 혜택을 보려면 오래 걸려 돈이 묶임.

- 연봉이 높지않아 소득세율 구간이 낮고, 앞으로 연봉이 더 오를 가능성이 크다: 연봉이 올랐을 때 RRSP를 넣어야 소득세를 많이 아낌.

이럴 땐 RRSP 먼저

- 평소보다 소득이 많았던 년도나 덜 안정적인 직장에 근무: 소득이 줄 때 RRSP를 적은 소득세로 출금해서 빨리 혜택을 볼 수 있음.

여기서 팁을 드리자면, RRSP로 줄이는 소득세는 총소득에 따라 줄어들기 때문에, RRSP에 얼마나 입금하는지도 굉장히 중요합니다. 2020년 기준 연봉 $45,000에서 RRSP에 $260을 입금하면 소득세는 $260 x 24.15% = $62.79가 줄어들지만, $520을 입금하면 그 두 배가 아닌 $260 x 24.15% + $260 x 20.05% = $114.92만 줄어들게 됩니다. 그 이유는 $44,740 이하로 소득세율이 24.15%에서 20.05%로 줄어들기 때문이죠. 결국 소득세율이 바뀌는 구간까지만 RRSP를 사용하는 게 제일 이득입니다.

또한 RRSP를 절대 입금하면 안되는 상황이 딱 한 가지가 있습니다. 바로 소득세율 구간이 최하위인 해인데요. (2020년 기준 연봉 $44,740 이하) 소득세율 구간이 최하위이기 때문에 평생 RRSP로 소득세를 아끼는 혜택을 볼 수가 없게 됩니다. 어느 시점에서 RRSP를 출금해도 이때 입금하면서 아낀 소득세와 같은 금액, 혹은 다른 수입이 있을 경우 그 이상의 소득세를 내야 할 수 있기 때문입니다. RRSP도 한도가 있기 때문에 소득세가 높을 때 RRSP를 최대한 이용하는 것이 더 효율적입니다.

쉬운 개념은 아니라 글이 길어졌지만 충분히 이해하셨기를 바랍니다. 감사합니다.

도움 링크: 온타리오 소득세율 자료

'재테크' 카테고리의 다른 글

| 2021 투자 마인드 (0) | 2021.02.09 |

|---|---|

| 나는 경제적으로 대한민국의 어디쯤 위치할까? 보통사람 금융생활 보고서 (0) | 2021.01.16 |

| 2020 캐나다 재택근무 특별 소득세 감면 혜택 (0) | 2021.01.14 |

| 2021년: 제로부터 시작하는 가계부 생활 (0) | 2020.12.20 |

| 캐나다 온타리오 전기 요금제 선택 (0) | 2020.10.26 |